"Les banques sont des génies de la FRAGMENTATION" – Alexander Vityaz, Middleware Founder & CEO

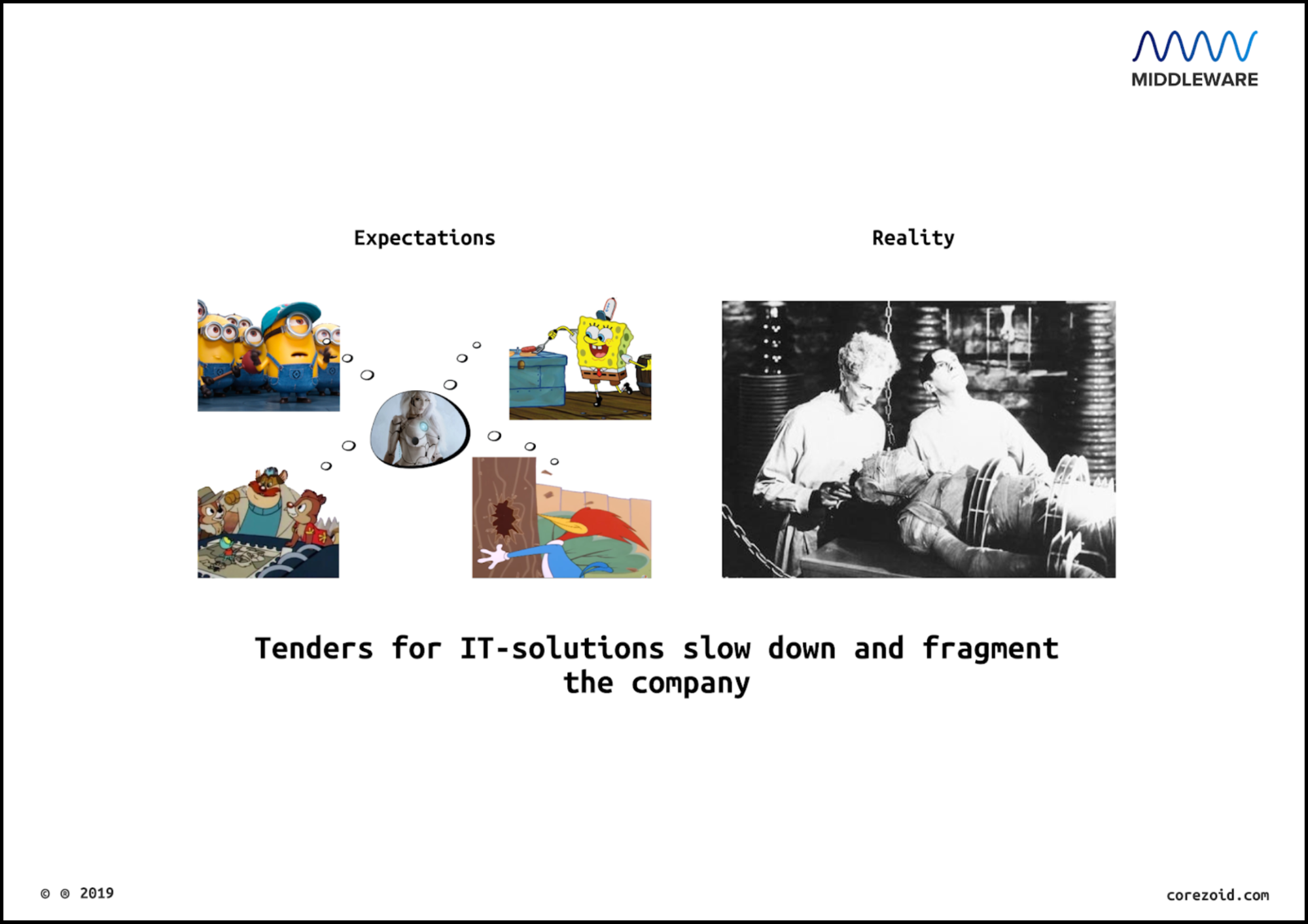

La volonté des banques de digitaliser à tout prix conduit souvent à rendre les processus encore plus complexes et maladroits. L'ancien vice-président du conseil d'administration de PrivatBank, fondateur de Middleware Inc. Alexander Vityaz appelle cet effet "fragmentation". Le SME Banking Club a discuté avec Alexander des principaux problèmes des services bancaires par Internet en Ukraine et dans le monde, ainsi que de la concurrence des banques, des sociétés de technologie financière et de télécommunications.

|

|---|

Pourquoi la majorité des banques ont de mauvaises opérations bancaires sur Internet ?

A.V. Tout va mal avec les banques, pas seulement les services bancaires par Internet. La banque en ligne est une vitrine, tout le monde la voit, c'est une cible facile pour la critique. Cependant, le principal problème est profondément enraciné à l'intérieur de l'entreprise. Et cela s'appelle FRAGMENTATION. Nous travaillons avec des centaines d'entreprises et une fois que nous avons réalisé que la source des problèmes pour tout le monde est toujours la même - la fragmentation de tout. Fragmentation de la prise de décision, du management, des technologies... Tout ce qui peut être fragmenté, les entreprises nées « sur le terrain » le fragmentent immédiatement. Voulez-vous faire semblant d'être techniquement averti? Annoncez un appel d'offres pour l'achat / le développement de logiciels - et vous êtes assuré de devenir encore plus fragmenté. Les banques sont des usines, ce sont des génies de la fragmentation! La fragmentation comme un trou noir dévore de l'énergie et du temps d'organisation.

BC: Qu'en est-il de la qualité des services bancaires par Internet en dehors de l'Ukraine ? Quelles entreprises font du bien?

A.V.: Ces entreprises se portent bien, qui n'ont pas du tout de services bancaires par Internet :-) Par exemple, le projet brex.com, qui propose des cartes de crédit d'entreprise pour les entreprises informatiques, n'a pas du tout d'application mobile. Et tout le monde est content.

BC: Que peut-on faire pour améliorer la situation ?

A.V. La réponse est "simple". Afin d'améliorer la situation, vous devez lutter contre la fragmentation et devenir curieux :-) Ce sont des défis super difficiles et non conventionnels.

BC: Quelle approche est la meilleure: embaucher des fournisseurs externes ou créer votre propre département numérique?

A.V. Les deux options sont fausses. Les deux augmentent la fragmentation. Il est nécessaire de développer les compétences numériques dans l'entreprise elle-même. La compétence, la culture et l'intelligence ne peuvent pas être externalisées. Le développement de l'application mobile et du noyau numérique de l'entreprise est un processus continu. Ne pensez pas pouvoir acheter une solution « clé en main » et devenir « digital ». C'est le moyen sûr d'être à la traîne. Les sous-traitants peuvent et doivent être impliqués pour effectuer un travail de fond, mais si vous voulez être un leader, vous devez développer les compétences de base au sein de l'entreprise.

BC: Est-il possible de former tous les métiers de la banque à «penser digital»? Alors que la comptabilité et les trucs numériques n'étaient pas comme des « univers séparés»?

A.V. C'est un exemple très clair de fragmentation héritée au sein d'une organisation. Le travail principal des top managers est de défragmenter le QI et le TQ (quotient technologique) dans l'entreprise et forcer conformité/comptabilité/RH, etc. à parler le même langage avec le business et l'IT. Je le répète encore une fois : c'est un travail très difficile et créatif. Aucun consultant externe ne peut faire ce travail pour vous.

BC: Est-il plus difficile de créer une bonne banque Internet pour les particuliers, les entrepreneurs, les moyennes ou grandes entreprises?

A.V. Si vous voulez vraiment faire cela, et pas seulement imiter l'innovation ou vous cacher derrière des hackathons et des conférences, alors tout est également compliqué, tout demande du temps, de la compétence, de l'énergie entrepreneuriale et... de l'âme.

BC: Pendant longtemps, les banques n'ont proposé aux entreprises que des services bancaires par Internet liés à un PC spécifique. Est-ce toujours d'actualité?

A.V. Ce concept évolue grâce aux principes de gestion des rôles. Par exemple, les cadres supérieurs n'effectuent pas de paiements et ne reçoivent que le «rôle de visualisation» sur un smartphone. Certains clients souhaitent également avoir un tel modèle pour des raisons de sécurité. Jusqu'à présent, c'est le moyen le plus simple et le plus efficace de se protéger par l'isolement.

BC: Comment évoluent les besoins de tous ces publics ?

A.V. Les smartphones créent la principale pression. Tous les autres facteurs découlent de la super mobilité croissante du personnel et des clients.

BC: À quoi ressemble la banque Internet idéale pour les petites entreprises ?

A.V. La meilleure banque Internet pour les PME reste encore à inventer. Jusqu'à présent, tout ce que nous pouvons observer est une amélioration de ce qui a été fait dans le passé. La meilleure banque Internet serait simplifiée au point où elle deviendra presque invisible. Personne n'est né avec le rêve d'envoyer des paiements et de payer des impôts :-)

BC: Pourquoi le prêt en ligne reste-t-il toujours une tâche difficile pour les banquiers? Est-il vraiment impossible d'automatiser le processus de demande de prêt?

A.V. Bien sûr, cela peut être automatisé. Cependant, quelqu'un doit d'abord « défragmenter » le processus métier. Si vous n'êtes pas en mesure d'émettre des prêts en temps réel «sur le terrain», comment allez-vous réussir dans le monde numérique ? Les entreprises Fintech sont les meneurs de rythme ici, et les banquiers classiques suivent.

BC: Quels services demain seront fournis par les banques, et lesquels seront proposés par des acteurs plus rapides et plus digitaux (fintech, opérateurs mobiles)?

A.V. Les banques auront tout ce qu'elles voudront. Cependant, l'énorme fragmentation ne permet pas aux banques d'être rapides et curieuses. Par conséquent, d'une part, il est inévitable de grignoter des parts de marché par des entreprises jeunes et rapides, mais, d'autre part, le marché est en croissance. Il y aura suffisamment d'espace pour les joueurs établis et les nouveaux joueurs.

Quant aux opérateurs mobiles, ils n'appartiennent pas à la tribu des entreprises technologiques. Ce sont des sociétés de services qui utilisent des équipements et des logiciels achetés dans leur travail. Cela rend les opérateurs de télécommunications encore plus lents que les banques. Multipliez cela par le manque d'expertise en matière de prêt, le financement externe des comptes (à partir de comptes bancaires), le manque d'intégrateur vertical (pour les banques, il s'agit de Visa et Mastercard) - et il s'avère qu'il est plus facile pour un opérateur d'acheter un banque que de le devenir.

BC: Qu'est-ce qui est le plus important pour un développement réussi sur le marché financier aujourd'hui: l'expérience dans les services financiers ou l'expérience dans l'informatique ?

A.V. Les deux composants sont nécessaires mais pas suffisants. Ajoutez ici une intention de défragmentation de l'entreprise, de la curiosité et vous aurez une chance (à ne pas confondre avec une garantie :-) de grandir. Les entreprises devront devenir élastiques et acquérir un TDAH (trouble déficitaire de l'attention avec hyperactivité) modéré. Leonard Mlodinov en parle très bien dans son livre «Elastic. Pensée flexible dans un monde en constante évolution»: « Et si ces caractéristiques du TDAH étaient en corrélation avec des choses positives : productivité, sens du but et capacité à produire rapidement des idées ?

BC : Qui pourrait être un modèle pour le service client en ligne ?

A.V. PUBG :-).

BC: La banque en ligne apparaît comme une plateforme idéale pour le développement d'écosystèmes de banques. Mais cela a-t-il un sens en termes d'argent? Ou est-ce seulement une histoire de loyauté?

A.V. C'est une fausse impression :-) L'histoire des plates-formes est un mythe. L'écosystème est un jeu pour un. Les « super applications » ne peuvent être faites que par des super banques. Pour les acteurs de niche/moyens/petits, une telle approche signifierait la même perte de concentration fatale et la même fragmentation. Alors que les banques s'efforcent de donner naissance à 24 000 "les meilleures applications mobiles du monde" et d'en faire des "écosystèmes", brex.com peut émettre des cartes de crédit (!) Entreprises en ligne sans rencontre personnelle avec un client.

|

|---|